-

La Comisión Europea elabora el Country Report Spain 2025, un análisis detallado de la evolución y los desafíos económicos y sociales de cada Estado miembro, evaluando cómo las políticas nacionales abordan retos como la descarbonización, la sostenibilidad ambiental y el giro hacia una economía verde en el sector industrial español.

-

El informe destaca que España muestra avances sólidos en la transición energética industrial gracias a una industria tecnológicamente capacitada, políticas activas, mejoras en eficiencia y alta penetración de renovables.

-

A pesar del alto potencial de electrificación en la industria española, el informe identifica condicionantes que podrían ralentizar el avance, como una fiscalidad que desfavorece la electricidad frente al gas, una infraestructura eléctrica limitada y baja interconexión con Europa, así como el descenso de la producción en sectores industriales intensivos en energía y los altos niveles de emisiones por uso energético en la industria manufacturera.

-

La industria española enfrenta riesgos estructurales como la dependencia de materias primas importadas y barreras como la lentitud en la concesión de permisos, la falta de inversión en redes eléctricas y la pérdida de competitividad en sectores clave como el automovilístico.

13 de junio de 2025

¿Cómo está posicionada la industria española frente a los retos energéticos de esta década decisiva? ¿Estamos aprovechando nuestras fortalezas estructurales o seguimos tropezando con cuellos de botella normativos y tecnológicos? El Country Report Spain 2025, elaborado por la Comisión Europea, nos ofrece una radiografía de la industria española, abordando su estado actual frente a los desafíos de la descarbonización, la sostenibilidad ambiental y el viraje hacia una economía verde. Más allá de un mero diagnóstico, identifica riesgos latentes, oportunidades emergentes y propone recomendaciones estratégicas para blindar la competitividad industrial desde una perspectiva climática.

Este informe forma parte del Paquete de Primavera Europeo 2025, una herramienta clave de gobernanza económica de la UE. Los informes por país proporcionan un análisis detallado de la evolución y los desafíos económicos y sociales de cada Estado miembro, y evalúan en qué medida las políticas nacionales están abordando estos retos.

Para facilitar la comprensión y promover una reflexión sobre estos desafíos, proponemos una analogía visual: un «semáforo» de la gestión energética de la industria. Este semáforo nos permitirá categorizar los distintos aspectos de la transición, indicando de manera clara dónde estamos progresando, dónde necesitamos reorientar nuestros esfuerzos y dónde nos encontramos ante situaciones de riesgo que demandan atención inmediata.

- Verde: lo estamos haciendo bien. Son los puntos fuertes y los avances significativos.

- Ámbar: requiere reorientación. Son áreas con potencial, pero que necesitan ajustes, mayor impulso o superación de barreras.

- Rojo: zona de peligro. Indican desafíos críticos que podrían comprometer la competitividad y los objetivos de descarbonización si no se abordan con urgencia.

A continuación, desglosamos las principales cuestiones dentro de la gestión energética de la industria en España, categorizándolas según este semáforo, con datos y cifras que avalan cada evaluación.

VERDE: avances estructurales y capacidades instaladas

VERDE: avances estructurales y capacidades instaladas

El informe reconoce varios pilares sólidos sobre los que se está construyendo la transición energética industrial en España: una industria tecnológicamente capacitada, políticas públicas activas, mejoras en eficiencia energética y una elevada penetración de renovables en el sistema eléctrico. Estos factores posicionan al país en una situación ventajosa respecto a otros Estados miembros.

- Capacidad industrial en tecnologías limpias: España cuenta con un ecosistema sólido de producción industrial asociada a la transición energética. Dispone de:

- 38 empresas activas en el sector eólico.

- Capacidades industriales de 5–5,25 GW en góndolas, 15,5–18,5 GW en torres y 8–8,25 GW en palas.

- Capacidad de fabricación de electrolizadores: 500–600 MW/año (9–11% de la UE).

- Producción fotovoltaica: 500–650 MW/año (3% de la UE) y más de 30 GW de inversores.

- >27 instalaciones de producción de bombas de calor.

- Mejoras en la eficiencia energética de la industria manufacturera: las mejoras en intensidad de emisiones, tanto energéticas como no energéticas, sugieren un avance en eficiencia, especialmente en emisiones relacionadas con el uso energético.

- Alto nivel de participación de las renovables en el mix eléctrico: la energía renovable representa ya el 57% de la generación eléctrica, con una penetración de la electricidad en el consumo energético final del 24,7 (por encima del 22,9% de media europea).

- Marco político favorable: se han adoptado medidas relevantes como el PERTE de descarbonización, la Ley cambio climático y transición energética, bonos verdes e incentivos fiscales.

ÁMBAR: ámbitos con avances parciales o desequilibrios estructurales

ÁMBAR: ámbitos con avances parciales o desequilibrios estructurales

Aunque el informe reconoce el alto potencial de electrificación aún sin explotar en la industria española, también identifica una serie de condicionantes estructurales que podrían ralentizar o limitar ese avance. Entre ellos destacan una fiscalidad poco favorable que penaliza el uso de electricidad frente al gas, una infraestructura eléctrica limitada y una baja interconexión con el resto del sistema europeo, que restringen la integración de nuevas renovables. Además, la contracción reciente de las industrias intensivas en energía, junto con los elevados niveles de emisiones derivadas del uso energético en la industria manufacturera, reflejan la necesidad de intensificar esfuerzos en eficiencia y electrificación si se quiere consolidar una transición efectiva.

- Electrificación insuficiente de la economía: aunque la participación de la electricidad en el consumo final energético de España ha crecido en la última década hasta alcanzar un 24,7%, por encima del 22,9% de la media europea, su despliegue en sectores estratégicos como la industria y el transporte sigue siendo insuficiente. En la industria, representa solo el 31,3% del consumo final de energía, mientras que en el transporte apenas alcanza el 1,2%. Estos datos revelan un margen significativo para avanzar en la electrificación de procesos industriales, especialmente aquellos que requieren temperaturas inferiores a 200ºC. Por contraste, en el ámbito doméstico, la electricidad ya representa el 45,4% del consumo final, lo que pone de manifiesto que el potencial de electrificación en la industria está aún lejos de agotarse.

- Alto porcentaje de emisiones de la industria manufacturera vinculadas al uso energético. Aunque las emisiones totales de gases de efecto invernadero de la industria española (22%) están en línea con la media de la UE, el análisis revela un dato especialmente significativo: el 63% de estas emisiones provienen del uso energético en los procesos industriales, frente al 57% de media europea. Este dato sitúa a España entre los cinco Estados miembros con mayor proporción de emisiones industriales vinculadas directamente al consumo energético, y no tanto a procesos industriales o al uso de productos. Esta composición sugiere que la electrificación y la eficiencia energética podrían tener un impacto especialmente elevado en la descarbonización de la industria manufacturera española.

- Contracción de industrias intensivas en energía: a pesar de que los precios energéticos en España se han mantenido por debajo de la media de la UE desde 2023, la producción en sectores industriales intensivos en energía ha descendido hasta un 12% desde 2021. Estos sectores representaron el 14% del valor añadido bruto manufacturero en 2022.

- Fiscalidad eléctrica poco favorable: la electricidad soporta una carga fiscal del 24% en la factura final, lo que desincentiva su uso frente al gas, tanto en el sector industrial como en el doméstico. Esto contrasta con la media de la UE, donde las tasas e impuestos sobre la electricidad representan un 15,4% del precio total.

- Infraestructura limitada y baja interconexión europea: aunque hay proyectos en marcha, la interconexión eléctrica con Europa sigue siendo inferior al 5%. Las infraestructuras de transporte y distribución están sujetas a techos de inversión anuales fijados en 2013 (0,065% y 0,13% del PIB, respectivamente), lo que limita la capacidad de absorción de nueva generación renovable.

- Políticas implementadas, pero insuficientes: España ha adoptado políticas como el PERTE de descarbonización industrial, la Ley de cambio climático y transición energética, bonos verdes e incentivos fiscales, pero se requieren esfuerzos adicionales, especialmente en sectores intensivos en energía.

ROJO: riesgos estructurales y cuellos de botella graves

ROJO: riesgos estructurales y cuellos de botella graves

En línea con lo que ocurre en otros Estados miembros, la industria española enfrenta riesgos estructurales asociados a su dependencia de materias primas importadas, especialmente aquellas críticas para la transición energética. A esta fragilidad común se suman barreras específicas como la lentitud administrativa en la concesión de permisos, la falta de inversión en redes eléctricas, o la pérdida de competitividad de sectores estratégicos como el automovilístico.

- Falta de colaboración en el ecosistema net-zero: la industria española carece de un ecosistema coordinado y colaborativo. Falta articulación entre empresas, centros de investigación, startups, universidades y administración pública, y persisten debilidades en la transferencia de conocimiento entre el mundo académico y el sector productivo. Desde el Foro Industria y Energía, siempre hemos subrayado la necesidad de una colaboración efectiva entre todos los actores de la cadena de valor industrial, como base para acelerar una transición justa, eficiente y técnicamente viable.

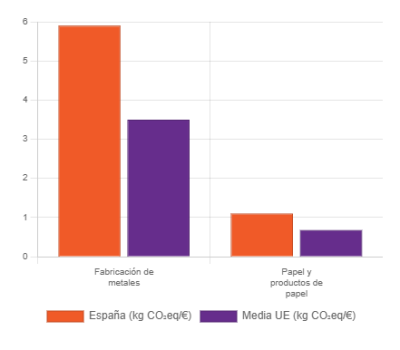

Elevada intensidad de emisiones en sectores clave: destacan la fabricación de metales con 5,9 kg de CO₂eq por euro de VAB (frente a 3,5 kg/€ en la UE) y papel y productos de papel con 1,1 kg/€ (frente a 0,68 kg/€ en la UE).

Elevada intensidad de emisiones en sectores clave: destacan la fabricación de metales con 5,9 kg de CO₂eq por euro de VAB (frente a 3,5 kg/€ en la UE) y papel y productos de papel con 1,1 kg/€ (frente a 0,68 kg/€ en la UE).- Dependencia de materias primas críticas: el 42% de los insumos de la industria manufacturera son importados (media UE: 22%). La dependencia de materiales como litio, cobalto y tierras raras hace a la industria vulnerable a disrupciones, problemas medioambientales y riesgos sociales. El índice de concentración de importaciones es de 0,16 (UE: 0,18).

- Barrera normativa en permisos: la concesión de permisos para instalaciones renovables tarda entre 18 y 24 meses. Además, España aún no ha traspuesto la Directiva RED III, lo que limita la claridad y previsibilidad normativa para inversores industriales.

- Alta concentración industrial en el sector automovilístico, actualmente en riesgo: la industria automovilística es la segunda mayor fabricante de vehículos de Europa y la novena del mundo, representando el 10% del PIB español y el 18% de las exportaciones totales. Es el principal sector industrial en inversión en I+D, con 6.776 millones de euros invertidos entre 2017 y 2021 por los fabricantes de componentes. A pesar de su fortaleza, enfrenta riesgos significativos como la disminución de la demanda y las interrupciones en la cadena de suministro, lo que podría llevar a una pérdida de competitividad.

- Límites de inversión en redes obsoletos: el límite anual de inversión en redes se mantiene desde 2013, siendo del 0,065% del PIB para transporte y 0,13% del PIB para distribución. Estos límites son una barrera para la absorción de capacidad renovable adicional.

Este semáforo nos ofrece una instantánea clara de los avances y los desafíos que enfrenta la industria española en su camino hacia la descarbonización y la sostenibilidad energética. Es una llamada a la reflexión y a la acción coordinada entre todos los actores involucrados, desde la administración hasta las empresas y el mundo académico, para asegurar que España no solo cumpla con sus compromisos climáticos, sino que también fortalezca su competitividad industrial en un futuro cada vez más electrificado y sostenible. La senda está trazada, pero la velocidad y la eficacia con la que la recorramos dependerán de nuestra capacidad para convertir los ámbares en verdes y eliminar los peligros que marcan los rojos.

Este diagnóstico, elaborado por la Comisión Europea en el marco del Country Report Spain 2025, ofrece una base sólida para orientar ese esfuerzo colectivo. Identifica con precisión tanto los logros alcanzados como los riesgos estructurales del modelo industrial español, marcando así los puntos clave sobre los que es necesario actuar. Pero traducir este análisis en soluciones concretas exige abrir un proceso de reflexión más profundo, técnico y compartido, donde cada aspecto pueda ser examinado con el rigor que requiere. Como defiende el Foro Industria y Energía, ese debate debe construirse desde la participación activa de todos los agentes que forman parte de los distintos eslabones del proceso industrial y de la cadena de valor de la gestión energética, garantizando una transición coherente, eficaz y sostenible.