-

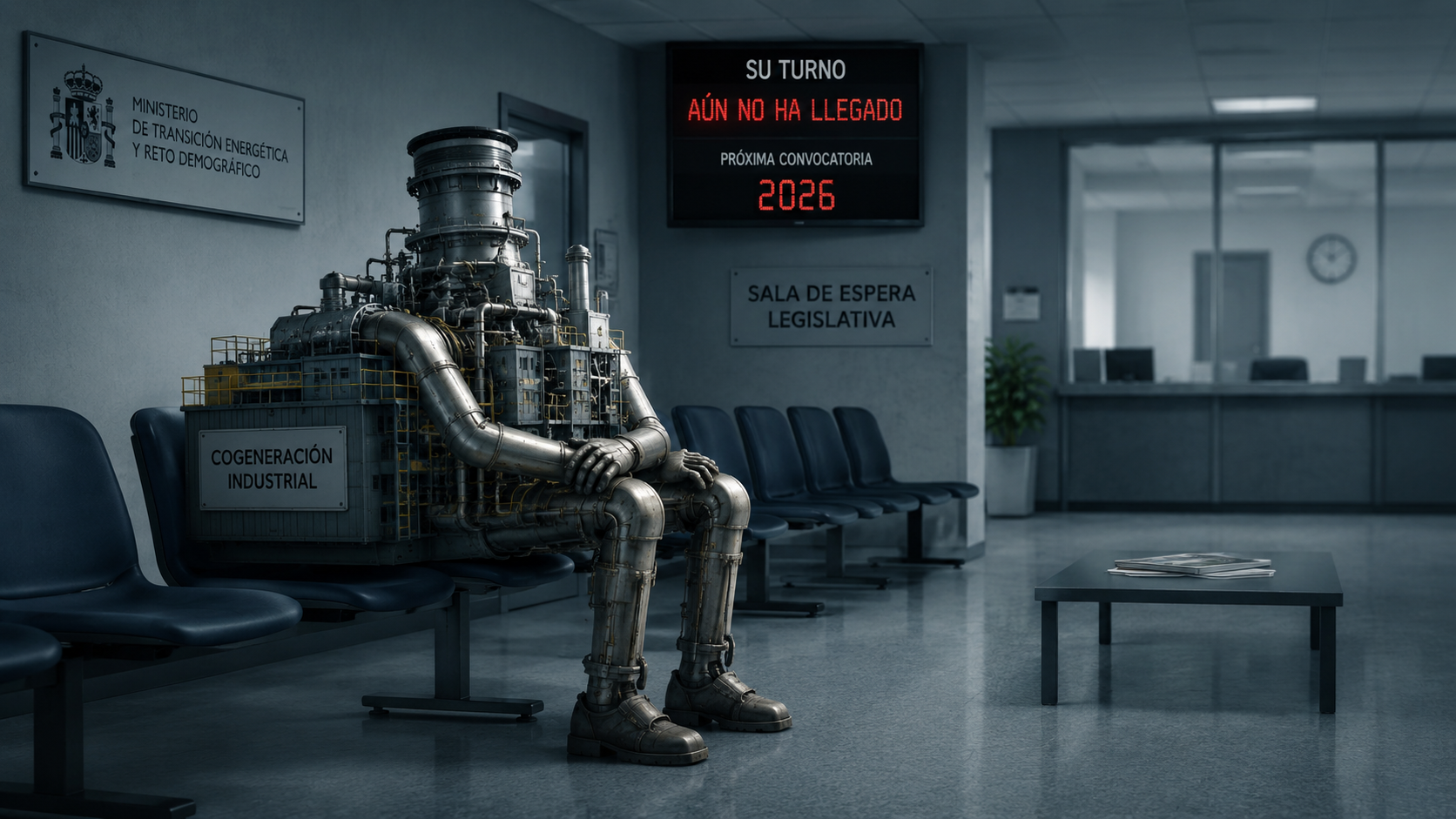

El pasado 23 de junio, el Consejo de Ministros aprobó el nuevo marco de convocatorias para renovar 1.200 MW de cogeneración industrial.

-

En la gestión energética de la industria, el compás de los plazos no es un detalle secundario: es la línea que separa el arraigo territorial de la deslocalización silenciosa: en el ecosistema industrial, la estabilidad que llega tarde corre el riesgo de encontrar la persiana bajada.

-

La industria piensa en ciclos de inversión cortos y dinámicos; la regulación no puede operar con la parsimonia de las eras geológicas.

-

En el tablero geopolítico actual, la agilidad regulatoria es una ventaja competitiva tan crucial como el propio coste del megavatio.

26 de junio de 2026

El pasado 23 de junio, el Consejo de Ministros aprobó por fin el nuevo marco de convocatorias para renovar 1.200 MW de cogeneración industrial. Una noticia que el sector manufacturero, ahogado por la obsolescencia regulatoria de sus plantas, llevaba años esperando como agua de mayo. Sin embargo, en la gestión energética de la industria, el compás de los plazos no es un detalle secundario: es la línea que separa el arraigo territorial de la deslocalización silenciosa.

El balón de oxígeno: 1.200 MW para mirar al futuro

Por fin parece haber una hoja de ruta clara. El Gobierno activará subastas repartidas entre 2026 y 2027 (600 MW por ejercicio) bajo un modelo de concurrencia competitiva y con una rentabilidad razonable del 7,09 %. La medida no es un mero parche estético: las nuevas centrales de gas deberán estar preparadas para introducir al menos un 10 % de hidrógeno renovable, mientras que las de biomasa gozarán de una vida útil regulatoria de 20 años.

Esta inyección de certidumbre —avalada por la Comisión Europea— supondrá un impacto de entre 414 y 582 millones de euros anuales para el sistema eléctrico. Para sectores de altísima dependencia térmica, como el cerámico o el papelero, este paso representa el pulmón de eficiencia indispensable para no perder el tren de la competitividad europea.

El coste de la dilación: la incertidumbre ya ha pasado factura

Celebrar la aprobación de la norma es de justicia; cuestionar sus plazos es una obligación analítica. El refrán popular dicta «tarde, mal y nunca». Afortunadamente, esta vez se ha esquivado el «nunca», pero el «tarde» deja secuelas profundas en el tejido fabril.

Mientras este marco normativo hibernaba en los despachos, la realidad industrial no se tomó un respiro:

- Estrategias a ciegas: las empresas se han visto obligadas a diseñar sus planes de negocio con información incompleta, transformando la planificación empresarial en un ejercicio de adivinación.

- Activos en el limbo: con un 37 % de la potencia de cogeneración habiendo agotado su vida útil regulatoria el año pasado, la falta de respuesta rápida congeló inversiones millonarias.

- Fugas silenciosas: como analizábamos la semana pasada, la deslocalización no siempre empieza con un cierre traumático; se materializa cuando la multinacional de turno decide, sin hacer ruido, que la próxima línea de producción se monta en otro país con menores turbulencias administrativas.

La industria no aguanta salas de espera

La gestión energética de la industria exige una sincronización quirúrgica entre las necesidades del mercado y los tiempos de la administración. La industria piensa en ciclos de inversión cortos y dinámicos; la regulación no puede operar con la parsimonia de las eras geológicas.

El nuevo marco normativo es una herramienta formidable y necesaria para la descarbonización flexible, pero llega tras un periodo de desgaste que se podría haber evitado. En el tablero geopolítico actual, la agilidad regulatoria es una ventaja competitiva tan crucial como el propio coste del megavatio. Bienvenidos sean los 1.200 MW, pero que sirvan como recordatorio de una máxima ineludible: en el ecosistema industrial, la estabilidad que llega tarde corre el riesgo de encontrar la persiana bajada.