Informe

1. ¿Cuántas regasificadoras tiene España?

España tiene más de un tercio de la capacidad europea de almacenamiento de gas, un 35 %.

España cuenta con 6 regasificadoras activas: se encuentran en Huelva, Mugardos, Bilbao, Barcelona, Sagunto y Cartagena. También, cuenta con otra más en Asturias, la planta de El Musel, pero no está activada. Sin embargo, según fuentes del Gobierno, se está abordando su funcionamiento. Recientemente, la CNMC se ha pronunciado y ha dado su visto bueno para poner en marcha la planta. Según datos de Gas Infraestructure Europe de enero de 2022, España cuenta con la mayor red de gas de toda Europa, un 35% de la capacidad de la UE.

El almacenamiento subterráneo se encuentra en Gaviota (mar Cantábrico), Yela (Guadalajara), Serralbo (Huesca) y el Proyecto Marisma (Andalucía). Según datos de Enagás, Gaviota almacena un total de 2.681 millones de m3, Serralbo 1.100 millones de m3 y Yela 2.000 millones de m3.

2. ¿Cuántas interconexiones gasísticas tiene España?

Contamos con seis puntos de conexión internacional: dos con África (Tarifa y Almería, a través de los gasoductos del Magreb y Medgaz, respectivamente), dos con Portugal (Badajoz y Tuy) y dos con Francia (Irún y Larrau).

En cuanto al tráfico con Europa Central, uno de los países con más interconexiones es Italia, que cuenta con 6 puntos para exportar gas al continente europeo: Gorizia, Bizzarone y Passo Gries, Tarvisio, la República de San Marino, y Melendugno, según datos de Snam de abril de 2022.

Así como España tiene interconexiones suficientes con sus países vecinos, su situación geoestratégica limita sus posibilidades de comercializar gas al resto de Europa, aspecto en el que Italia supera con creces sus posibilidades.

3. ¿Cuántos gasoductos tiene España con el Magreb?

España tiene dos gasoductos directos con Argelia: el Magreb Europa y el Medgaz. Sin embargo, solo funciona uno, el Medgaz. El Magreb Europa, que cerró en noviembre de 2021, transportaba una media anual de 10.000 millones de metros cúbicos. Para hacer frente al cierre, se inició la ampliación del Medgaz, culminada este mes de enero, que ha tenido el objetivo de aumentar la capacidad de 8.000 a 10.000 millones de metros cúbicos, lo que supone un incremento de un 25%.

4. ¿Qué proyectos existen para transportar gas a Europa?

España cuenta con un proyecto estrella: el Midcat. En 2018, el proyecto no fue respaldado por la Agencia Europea de Reguladores (ACER), ni por los entes reguladores energéticos español y francés, la Comisión Nacional de los Mercados y la Competencia (CNMC) y la Commission de régulation de l’énergie (CRE). Sin embargo, fuentes del Gobierno de España apuntan que, debido a las nuevas circunstancias, el Ejecutivo está estudiando diferentes opciones para reforzar las interconexiones, siempre en coordinación con las instituciones y los socios europeos. Esto podría significar un nuevo impulso a este proyecto.

El Gobierno puntualiza que cualquier novedad sobre el proyecto deberá tener en cuenta la actualización en curso del marco normativo de la Unión Europea, las iniciativas que se adopten y las conclusiones del Consejo de Europa.

A este cambio en la situación política europea, que propicia el reimpulso del Midcat, hay que añadir la aprobación de una Proposición no de Ley sobre interconexiones gasistas, que incluye relanzar este proyecto y que contó con un amplio apoyo en el Congreso. También se ha aprobado una moción en el Senado donde se insta al Gobierno a reforzar el impulso al desarrollo de las interconexiones energéticas de España con el resto del continente europeo.

5. ¿Cuáles son las claves del REPowerEU respecto al gas?

La crisis de Ucrania ha puesto en evidencia la dependencia energética de la UE con terceros países, en particular, con Rusia. Por ello, la Comisión Europea ha impulsado un plan para acelerar la transición energética hacia las energías renovables y a su vez, reforzar la independencia energética de Europa frente a terceros países, concretamente, Rusia. El plan lleva el nombre de REPowerEU y tiene tres prioridades concretas: producir energía limpia, diversificar el suministro energético y ahorrar energía.

En lo que respecta al suministro del gas, el REPowerEU insta a incrementar el Gas Natural Licuado desde EE. UU y Canadá; intensificar la cooperación gasística con Azerbaiyán; alcanzar acuerdos políticos con Egipto e Israel para incrementar la importación del GNL; cooperar con los países del Golfo Pérsico, o una mayor coordinación con países importadores como Japón o China. Según la Comisión, el gas procedente de Rusia en 2021 representó un 45% del total consumido en Europa, y en los últimos años, ha rondado cerca del 40% de media. En lo que respecta a otros proveedores de gas, destacan los siguientes: Noruega (23%), Argelia (12%), Estados Unidos (6%) y Qatar (5%).

En definitiva, el plan detalla una hoja de ruta para diversificar la procedencia del suministro y evitar caer en la dependencia de terceros países que pueden condicionar la política de la UE.

Para España, el plan europeo es una oportunidad para reforzar el papel del país en esta nueva hoja de ruta. El REPowerEU destaca la necesidad de retomar el diálogo energético con Argelia y explorar el potencial de los países africanos como Nigeria, Senegal y Angola, así como desarrollar y acelerar las interconexiones en la Península Ibérica, e informa a los Estados miembros de que deben trabajar para alcanzar el 80% de reservas de gas de cara a noviembre de 2022.

6. ¿De dónde viene nuestro suministro de gas?

Según los últimos datos recogidos por Corporación de Reservas Estratégicas de Productos Petrolíferos (CORES) sobre datos de gas, estos fueron los “key players” durante el mes de abril:

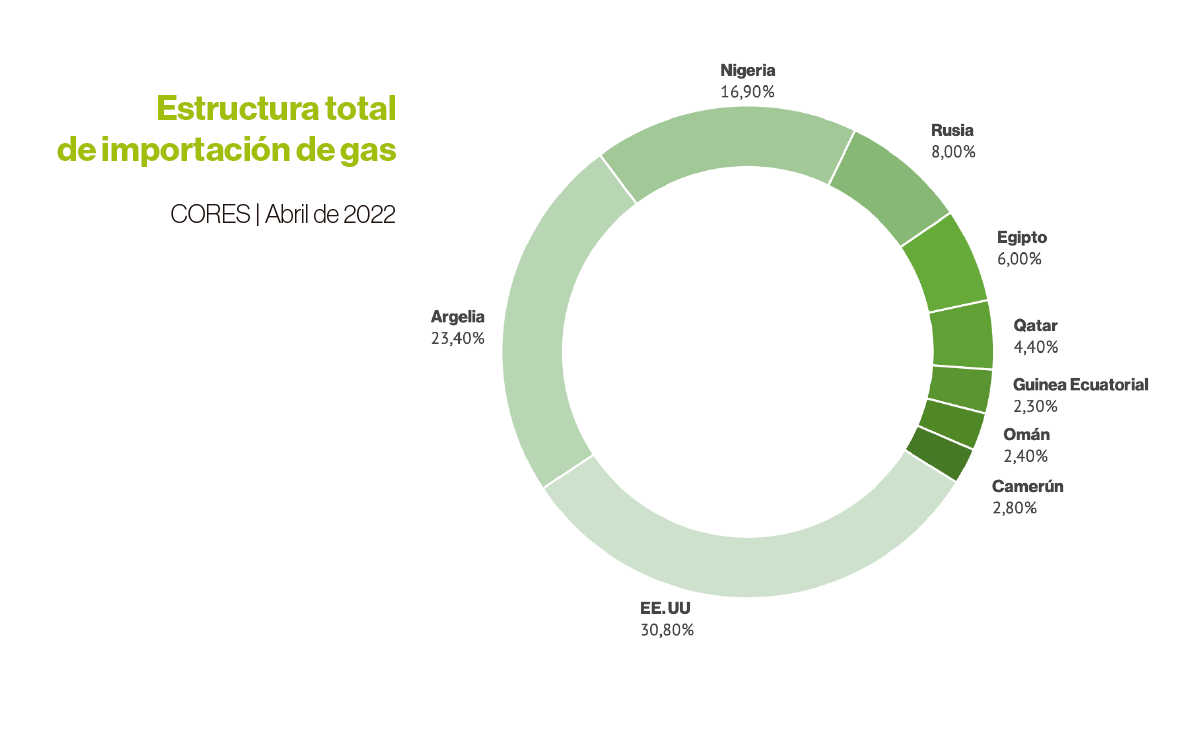

Importación de gas natural: estructura total

Los últimos datos de abrilhttps://www.cores.es/sites/default/files/archivos/icores/i-cores-imp-export-gn-mar22.pdf ofrecen varias claves. EE.UU se consolida como principal suministrador de gas natural y supone un 30,8% de la estructura total. Mientras tanto, Argelia continúa en segundo lugar. El país magrebí suministró un total del 23,4%, 6,2 puntos porcentuales menos respecto a marzo. Por su parte, Nigeria, suministró un total del 16,9%. Esto es, casi 10 puntos más respecto a marzo (7,7%).

Por regiones, África ocupa una estructura del 51,4% y vuelve a convertirse en la región más importante en cuanto a suministro. Esto se debe a que durante el pasado mes, el suministro estuvo más diversificado por países. Además de Argelia o Nigeria destacan: Camerún (2,8%), Egipto (6,0%) y Guinea Ecuatorial (2,3%). En cuanto a la región Norte Americana, EE. UU continúa concentrando la estructura total del suministro procedente de la región (30,8%).

En cuanto a la región europea (10,7%), Rusia es el país que más cuota ocupa en la estructura: un total del 8,0%. Pese a reducirse en 0,7 puntos con respecto a Marzo, continua liderando el suministro en Europa. Los demás países que han tenido una cuota relevante han sido Francia (0,7%), Noruega (0,4%) y Portugal (1,5%).

Tras no haber tenido peso en en exportaciones gasísticas durante el mes de marzo, en abril, la región de Oriente Medio (6,7%), vuelve a recuperar importancia en el suministro de gas. Qatar representa un 4,4% de la estructura y Omán un 2,4%. Por último, Asía Pacifico ocupa una estructura mínima, representada por Corea del Sur: 0,4%.

7. ¿A dónde va nuestro suministro de gas?

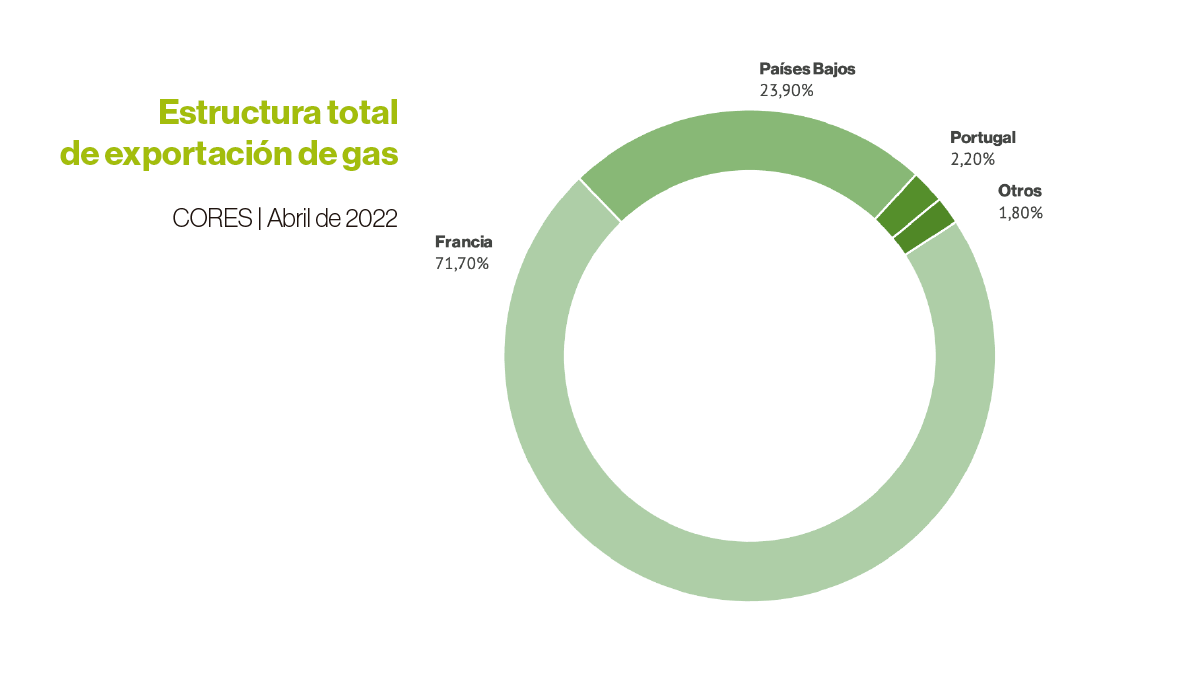

Exportación de gas: estructura total

En el mes de abril, la proporción de gas que España ha exportado a Francia respecto al total se sitúa en el 71,7%. Se vuelve a exportar a Países Bajos (23,9%) y a Reino Unido (0,1%), países que no recibieron exportaciones en marzo. Otros países reseñables son Portugal (2,2%), Italia (0,9%), Gibraltar (0,7%) y Andorra (0,1%).

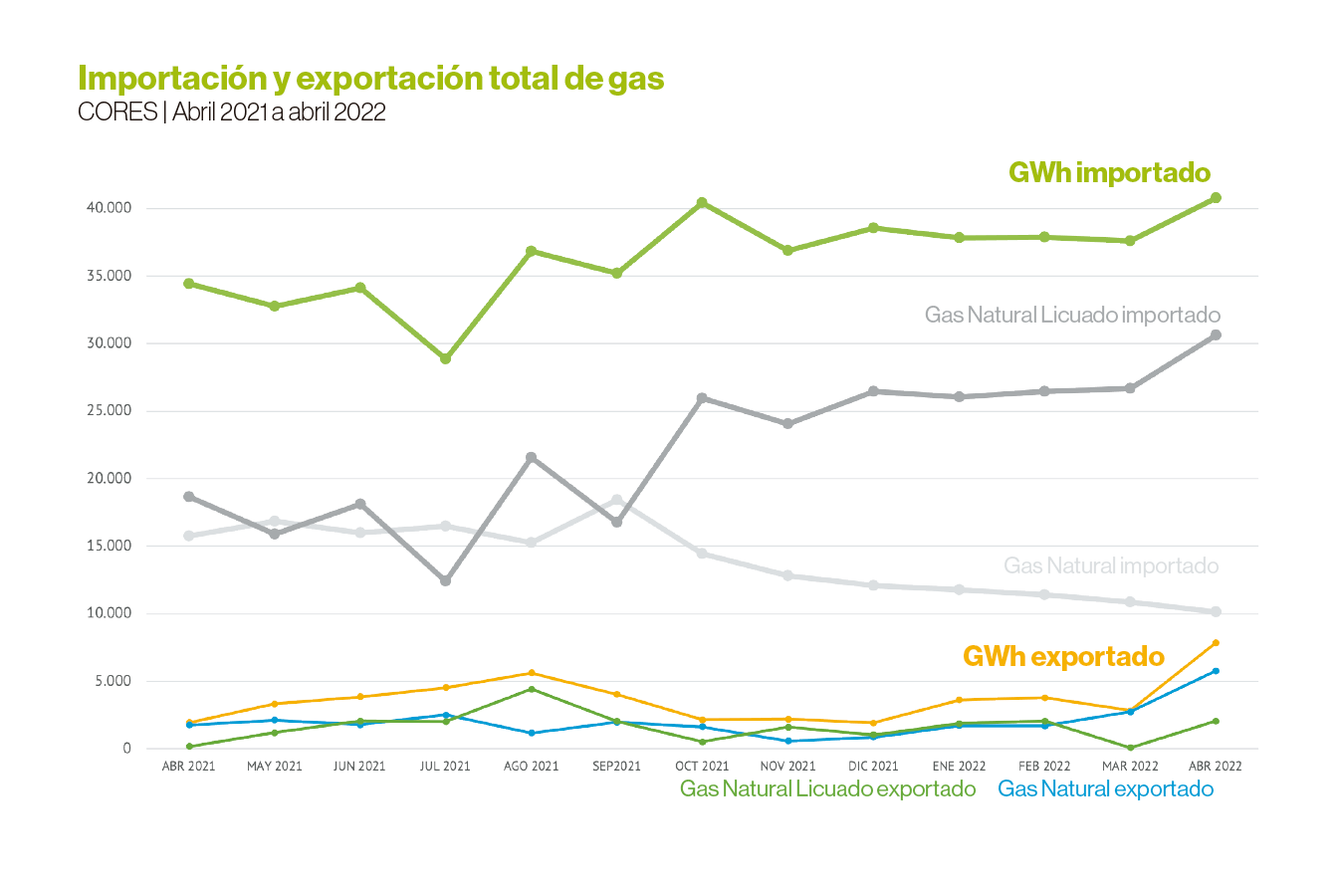

8. ¿Cuál es la tendencia de importación y exportación de gas en España?

Si se atiende al histórico de importación y exportación de gas durante el último año (de abril de 2021 a abril de 2022), se puede apreciar que existe un cambio de tendencia en la importación del gas. El histórico demuestra que están aumentando las importaciones de Gas Natural Licuado (GNL) y reduciéndose las de Gas Natural.

Esta tendencia comenzó en el mes de junio, y se convirtió en constante a partir de noviembre, mes en el que se cierra el Magreb-Europa a raíz de la crisis con Marruecos y Argelia. Este movimiento pone en evidencia el impacto de la política exterior en la política energética, ya que España, desde entonces, ha aumentado las importaciones el gas procedente de EE. UU.

Sin embargo, es importante destacar que, con este movimiento, España está creando una nueva dependencia energética, esta vez del Gas Natural Licuado. Ello quiere decir que, de no continuar diversificando las rutas gasísticas, España podría caer en una nueva crisis de dependencia energética.

Debido a la situación geográfica de España, con fácil acceso a África por vía marítima y al resto de Europa por vía terrestre, nuestro país tiene capacidad para convertirse en una potencia comercializadora de gas, a través de la exportación del recurso adquirido en África y transportado y comercializado al resto de Europa. Pero para ello, es necesario reforzar la interconexión con Europa vía gasoducto.

En este sentido, el REPowerEU, además de destacar la necesidad de mejorar en infraestructuras y conexiones, señala la oportunidad que supone la Península Ibérica para alcanzar la diversificación de suministro y posicionar a España como potencia energética. Para ello, es importante que se den pasos a nivel nacional para impulsar las interconexiones.

Por otra parte, España debería estar presente en el diálogo energético, en especial con Argelia. Tras la suspensión del Tratado de Amistad con España, existe una preocupación por un posible corte de gas por parte del país magrebí, que ha garantizado sin embargo el respeto por los contratos gasísticas. Lo más probable es que cualquier disputa entre España y Argelia en cuestiones relacionadas con el gas se arregle en base al mecanismo de arbitraje previsto en el Acuerdo de asociación UE-Argelia de 2005.

Hay que tener en cuenta que Argelia busca dar confianza a otros socios europeos, en especial Italia o Alemania, países con los que recientemente ha consolidado entendimientos y acuerdos energéticos. Cualquier bloqueo del suministro posicionaría a Argelia como país poco fiable, enfrentándose a posibles responsabilidades a nivel internacional de carácter económico.

Por otro lado, España haría bien en continuar diversificando rutas en línea con el plan europeo: Nigeria, Qatar, Israel o Egipto e intensificar los esfuerzos en Omán. Nuestro país no puede perder el tren de estas nuevas rutas: los próximos movimientos a nivel europeo serán determinantes para el futuro energético de la Península Ibérica.

Por último, no hay que descartar nuevos debates en el seno de la UE respecto a otro tipo de fuentes de energía. El claro ejemplo reside en Alemania, que ha anunciado recurrir al carbón para sustituir el gas. Alemania tiene una alta dependencia del gas ruso y es de los más perjudicados por los cortes de suministros. Este tipo de decisiones pueden influir en los objetivos climáticos de los Estados miembros y en la unión energética. Las necesidades nacionales pueden terminar por modificar los objetivos comunitarios y con ello, la unidad de acción de la UE en materia de descarbonización.