-

Según el último informe del Observatorio de Energías Renovables de Opina 360, España autorizó 8.194,5 MW de renovables en 2025, un 69% menos que el año anterior

-

Hemos diseñado un sistema para verter energía, pero no necesariamente para que la industria la recoja allí donde la necesita.

-

La energía debe ser un vector de desarrollo industrial, no solo una estadística de sostenibilidad.

30 de enero de 2025.

A menudo, el sector energético cae en la tentación de medir el éxito de la transición ecológica al peso. Contamos megavatios, sumamos hectáreas de paneles y celebramos cada autorización administrativa como si fuera un gol en el minuto noventa. Sin embargo, los datos más recientes nos invitan a una pausa necesaria, a levantar la vista de los boletines oficiales y plantearnos una cuestión clave para la competitividad de nuestra industria: ¿De qué sirve acelerar la generación si no aseguramos el «enchufe» para quien debe consumir esa energía?

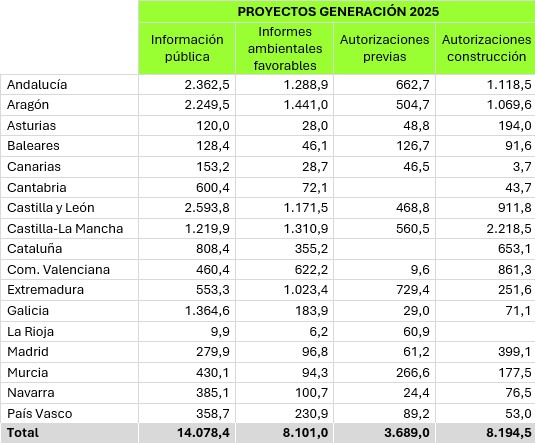

Esta semana, el instituto de estudios sociales Opina 360 ha arrojado luz sobre el estado real de la tramitación renovable con su último informe del Observatorio de Energías Renovables. Dicho informe concluye que España autorizó en 2025 la construcción de 8.194,5 MW de generación renovable, un 69% menos que el año anterior.

A primera vista, podría parecer un frenazo en seco, una mala noticia para la descarbonización. Pero como bien apunta Juan Francisco Caro, director de Opina 360, se trata más bien de un «retorno a la normalidad» tras la fiebre administrativa de 2024, un año dopado por la urgencia de cumplir hitos de caducidad. El mercado se estabiliza, la espuma baja y queda la cerveza. Pero es precisamente ahora, cuando se disipa la niebla de la tramitación masiva, cuando quedan al descubierto las costuras del sistema.

La fiebre del generacentrismo

Que el ritmo de autorizaciones se haya racionalizado no significa que el problema de fondo haya desaparecido. Seguimos inmersos en lo que desde el Foro Industria y Energía hemos bautizado como «generacentrismo«: la tendencia obsesiva a centrar el debate público y las políticas en la oferta de energía, ignorando sistemáticamente la demanda.

Hemos autorizado 8.194,5 MW de nueva potencia en un solo año, de los que la inmensa mayoría, un 85,6%, corresponden a energía fotovoltaica. Territorialmente, más de la mitad de la potencia se concentró en tres comunidades: Castilla-La Mancha (2.218,5 MW), Andalucía (1.118,5 MW) y Aragón (1.069,6 MW). En total, 14.078,4 MW pasaron por información pública y 8.101 MW obtuvieron declaración ambiental favorable. Son cifras relevantes en términos de potencia y volumen administrativo. Sin embargo, mientras celebramos esta capacidad teórica de producción, la realidad física de la red eléctrica cuenta una historia muy distinta, una de saturación y oportunidades perdidas.

Como recordamos recientemente en un encuentro en Foment del Treball, y tal como reconoció la propia directora general de Energía de la Generalitat de Catalunya, Marta Morera: «Nadie pensaba en la demanda, porque todos los esfuerzos estaban en la generación». Hemos diseñado un sistema para verter energía, pero no necesariamente para que la industria la recoja allí donde la necesita.

Dos mapas que no coinciden: generación y demanda

Aquí es donde los datos de Opina 360 deben cruzarse obligatoriamente con la realidad de la infraestructura. Mientras los promotores celebran esos nuevos permisos de construcción, los industriales miran con preocupación el mapa de la red.

Los últimos datos del Foro Industria y Energía, elaborados en colaboración con Opina 360, muestran que la red eléctrica española se encuentra en un nivel de saturación muy elevado. En concreto, el 85,7% de las subestaciones españolas están saturadas. En los últimos dos meses de 2025, la red ha perdido casi 2,8 GW de capacidad de acceso.

El desajuste territorial es llamativo. Provincias enteras con una vocación industrial histórica o potencial, como Zaragoza, Álava o Vizcaya, presentan un cartel de «completo» en el 100% de sus subestaciones. Castilla-La Mancha, que lideró los permisos renovables otorgados en 2025 con 2.218,5 MW, vio su saturación de red dispararse del 85,3% al 93,4% en apenas dos meses. Andalucía, segunda en permisos con 1.118,5 MW, perdió 680,9 MW de capacidad disponible en ese mismo periodo. Aragón, tercera en el ranking con 1.069,6 MW autorizados, mantiene niveles de saturación muy elevados.

El problema no es que sobren megavatios en Galicia o falten en Aragón. El problema es que seguimos planificando la generación sin pensar dónde está y dónde estará la industria que tiene que consumirla. Como advirtió Tamara Yagüe, presidenta de Confebask: «Sin ‘enchufe’ suficiente, ni crecemos ni progresamos en la transición energética». De nada sirve que un promotor tenga permiso para levantar un parque fotovoltaico en Castilla-La Mancha si la industria que necesita descarbonizarse en el norte o en el levante no tiene capacidad física para ampliar su potencia contratada.

El almacenamiento avanza, pero no sustituye a la red

El informe de Opina 360 trae, no obstante, un dato esperanzador para la gestión energética de la industria: el auge del almacenamiento. Los permisos para baterías se han triplicado, y hay una avalancha de proyectos en tramitación por 6.553,8 MW, un 215% más que en 2024.

Esto es música para los oídos de la gestión energética de la industria. El almacenamiento es la llave que permite convertir la volatilidad renovable en una carga base fiable para una fábrica. Sin embargo, volvemos a la casilla de salida: una batería, por muy grande que sea, necesita conectarse a la red para cargar y descargar. Si la subestación está saturada, la batería se queda en un proyecto sobre papel, incapaz de prestar servicio a la competitividad de la empresa.

La transición energética no puede ser solo un monólogo de la generación.

Los datos de Opina 360 muestran que el sistema de tramitación renovable sigue activo, que hay proyectos en todas las fases administrativas y que el almacenamiento comienza a despegar con fuerza. Este dinamismo es, sin duda, una señal positiva. Sin embargo, cuando estas autorizaciones no se alinean con la capacidad real de acceso a la red ni con las necesidades de la demanda industrial, el resultado es un sistema energéticamente desequilibrado y territorialmente asimétrico.

La transición energética no puede ser solo un monólogo de la generación. Debe situar en el centro la gestión energética de la industria, garantizando que los nuevos megavatios no solo se produzcan, sino que lleguen allí donde se necesitan y en condiciones que permitan sostener la actividad productiva. La disponibilidad de energía firme, accesible y a precio competitivo en el punto de suministro es hoy un factor determinante de la reindustrialización.

La normalización en el ritmo de permisos que refleja 2025 abre una ventana de oportunidad para corregir el rumbo. Ya no se trata únicamente de cuántos megavatios se autorizan, sino de dónde y para qué. Superar el generacentrismo y planificar la red con una visión industrial no es una opción estratégica, sino una necesidad estructural. De lo contrario, corremos el riesgo de construir un sistema energético muy avanzado sobre el papel, pero incapaz de traducirse en competitividad real. La energía debe ser un vector de desarrollo industrial, no solo una estadística de sostenibilidad.